México, principal proveedor de autopartes a Estados Unidos

Según CBRE México, en el primer semestre de 2023 (1S 2023), las inversiones provenientes de China representaron el 43 % de la demanda total acumulada por nearshoring en el país.

En el Reporte de Nearshoring de CBRE México correspondiente a las cifras del primer semestre del año (1S 2023), se reveló que el país continúa con su consolidación como el principal proveedor de autopartes para Estados Unidos, pasando del 42 % en los últimos cuatro años al 46 % de las importaciones totales al finalizar el primer semestre de 2023. En este mismo periodo, China y Japón han perdido participación, mientras que el resto de los principales socios comerciales de la Unión Americana en el sector automotriz se han mantenido sin cambios.

A continuación, reproducimos lo que CBRE México dio a conocer, a través de un comunicado de prensa, sobre su Reporte Nearshoring S1 2023:

Se estima que al finalizar el 2023 el desempeño del mercado industrial en México se mantenga en niveles de demanda similares al año anterior. Un ligero crecimiento en la absorción neta será impulsado por la entrega de propiedades prearrendadas, mientras que la demanda total se verá limitada por la escasa vacancia en el mercado.

Al cierre del 1S 2023, la demanda por nearshoring ascendió a casi 800 000 metros cuadrados, un crecimiento de más del 38 % con respecto al mismo periodo de 2022. La mayoría de esta demanda industrial fue impulsada por la expansión del sector automotriz y los mercados en la frontera norte.

Al finalizar el 1S 2023 la participación del nearshoring sobre la comercialización de espacios industriales (absorción bruta acumulada) representó un 22 % del total. Los mercados de Saltillo y Aguascalientes tienen participaciones superiores al 70 % de su absorción, en ambos lidera la expansión del sector automotriz.

Saltillo registró la mayor demanda por nearshoring durante el primer semestre del año, con más de 265 000 metros cuadrados comercializados, en donde destacan las transacciones de venta de tierra para construcciones Built to Suit. La franja fronteriza norte se mantiene como la más activa, sumando el 82 % de la absorción.

En el 1S 2023, el sector automotriz concentró la mayor demanda por nearshoring en el país, liderando la absorción en cinco de los principales mercados industriales del Noreste y Bajío. Mientras que la demanda del sector de electrónicos y electrodomésticos lidera la actividad en la región Occidente y Noroeste del país.

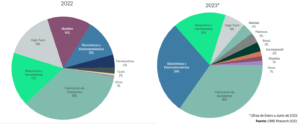

La fabricación de autopartes se mantiene como el principal motor de la demanda por nearshoring al finalizar el primer semestre de 2023. En tanto que, el sector de la fabricación de equipos electrónicos y electrodomésticos continúa creciendo su participación al concentrar una tercera parte de la demanda industrial por nearshoring.

De 2019 al 1S 2023, las inversiones provenientes de China representaron el 43 % de demanda total acumulada por nearshoring en el país. Por regiones, Asia lidera este tipo de inversión con casi el 60 % de la actividad registrada en los últimos cuatro años.

La región T-MEC tiene programada la apertura de nuevos proyectos logísticos. Entre los más destacados están la nueva garita Mesa de Otay II en Tijuana y el nuevo cruce de Camino Real en Juárez, así como las ampliaciones de los puertos de Manzanillo y Altamira. Además del proyecto Intermodal UP Falcon y la inversión anunciada por la fusión de la Canadian Pacific Kansas City (CPKC) para ampliar su red ferroviaria.