Estudio de KPMG revela que la eficiencia logística es el segundo reto para la manufactura

El informe indica que 29 % de las empresas prevé utilizar la inteligencia artificial (IA) en sus operaciones a mediano plazo y 18 % a corto plazo.

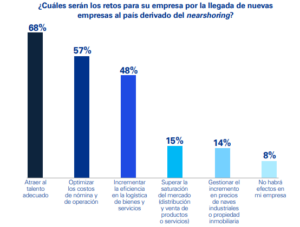

De acuerdo con el estudio Industria de manufactura en México 2024. Oportunidades y desafíos para el crecimiento y la competitividad de KPMG, los principales retos que enfrentan las compañías de manufactura ante la intensificación del nearshoring son atraer al talento adecuado (68 %) e incrementar la eficiencia en la logística de bienes y servicios (48 %).

La empresa de consultoría reveló que las organizaciones mantienen buenas expectativas sobre su desarrollo, derivado de factores como la llegada de nuevas inversiones, una alta competitividad y la creciente relevancia estratégica de nuestro país.

Mario A. Hernández, Socio Líder del segmento IMMEX de KPMG México, consideró que existen buenas expectativas de crecimiento para la industria de manufactura en México, motivadas por la posición estratégica del país y la llegada de nuevas empresas a causa de la relocalización.

“No obstante, el apoyo, los incentivos económicos y fortalecer la confianza en el Estado de derecho será sumamente importante para lograr un impacto positivo en las nuevas inversiones y el mantenimiento de las actuales”, apuntó.

Respecto a los factores que las organizaciones consideran más relevantes para que los inversionistas concreten operaciones en el país destacaron:

- Dar certeza a sus inversiones a largo plazo: 67 %

- Estabilidad política, social y económica: 66 %

- Disponibilidad de mano de obra competitiva y calificada: 63 %

De llevarse a cabo en forma adecuada, “el nearshoring puede traer consigo acceso a nuevas tecnologías de punta, generación de más empleos y diversificar la base productiva del país”, señaló KMPG.

En la búsqueda por retener o atraer por el talento, derivado de la relocalización, 56 % de las compañías afirman que, en los últimos 12 meses, la disponibilidad del personal vinculado con el proceso de manufactura es más escasa, principalmente debido a:

- Mayor competencia por el capital humano en la localidad donde se ubica la empresa: 74 %

- Falta de interés por parte de las nuevas generaciones: 71 %

- Personal sin las capacidades técnicas adecuadas: 51 %

“La concentración de organizaciones de la industria continúa estando muy focalizada, pese a los esfuerzos que actualmente se realizan para crear clústeres, tanto para nuevas inversiones como para aquellas compañías que ya operan en México, por lo que la lucha por el talento se intensifica no solo en las regiones tradicionalmente manufactureras, sino en todo el país”, subrayó KPMG.

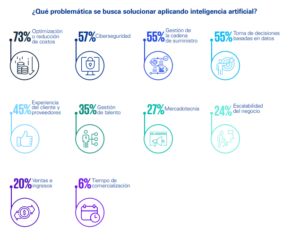

En torno al uso que tendrá la inteligencia artificial (IA) en las empresas, 35 % subrayó que será crucial su adopción a largo plazo, 29 % la consideró a mediano plazo y 18 % a corto plazo. Las principales problemáticas que pretenden solucionar con su implementación son:

En cuanto a los niveles de confianza, el informe destacó que, casi la mitad (48 %) confía en el crecimiento de su industria y, por ende, de sus organizaciones (50 %); sin embargo, esto contrasta con el panorama de la economía a nivel nacional, ya que solo 32 % muestra una proyección favorable.

A nivel sector, el estudio indicó que 73 % de las organizaciones consideran que el sector automotriz será el que presentará mayor crecimiento en los próximos 12 meses, seguido del electrónico (45 %) y el aeroespacial (37 %).

Para hacer frente a los cambios en el entorno mundial, la encuesta arrojó que 74 % de las empresas han optado por implementar estrategias que permitan reducir costos, mientras que 40 % planea seguir creciendo con sus operaciones actuales y 39 % diversificará su cadena de suministro.

Acerca de la proveeduría nacional en los procesos de manufactura, 28 % de las organizaciones consideró que es necesario contar con apoyos económicos para pequeñas y medianas empresas (pymes) que aún no tienen la capacidad económica o tecnológica que les permita convertirse en proveedores de la industria. Mientras que otro 28 % mencionó que se debe incentivar a las compañías extranjeras para que incorporen mayor contenido nacional en sus productos.

Por su parte, 20 % opinó que se requieren mayores incentivos fiscales y 18 % dijo que hace falta crear centros de desarrollo de productos de forma integral entre el gobierno, las universidades y el sector privado.

Finalmente, en temas ambientales, sociales y de gobernanza (ASG), 5 de cada 10 (52 %) destacaron que enfocarán su estrategia en invertir en energías renovables en los próximos tres años, y 40 % buscará robustecer las estrategias para reducir su huella de carbono, mientras que 34 % se enfocarán en temas sociales y de derechos humanos.

“La industria de manufactura en México enfrenta un momento crucial que tiene el potencial de detonar su desarrollo. Aprovechar las oportunidades que la llega de inversión extranjera representa puede marcar un antes y un después para el sector; no obstante, para lograrlo es necesario el trabajo coordinado entre el gobierno y las instituciones privadas, el cual debe incluir una amplia visión que atienda las necesidades y dé certidumbre a las organizaciones que tienen planes de instalarse en nuestro país”, concluyó KMPG.